Vazou para a internet o texto do projeto que está sendo preparado pela secretária da Fazenda Ana Carla Abrão Costa, criando uma Lei de Responsabilidade Fiscal exclusiva para o Estado de Goiás.

A LRF estadual desperta polêmica na Assembleia, no Ministério Público (onde reduz limites de repasses e de gastos com pessoal) e junto ao empresariado – já que praticamente extingue os incentivos fiscais. Somente o Poder Judiciário não se pronunciou ainda.

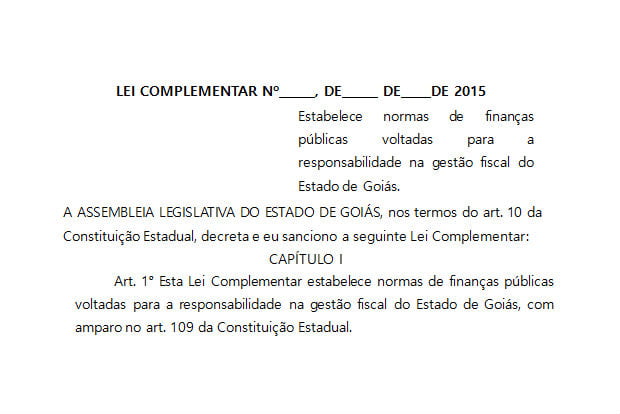

Veja o texto da LRF estadual:

LEI COMPLEMENTAR Nº______, DE______ DE_____DE 2015

Estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal do Estado de Goiás.

A ASSEMBLEIA LEGISLATIVA DO ESTADO DE GOIÁS, nos termos do art. 10 da Constituição Estadual, decreta e eu sanciono a seguinte Lei Complementar:

CAPÍTULO I

DISPOSIÇÕES PRELIMINARES

Art. 1º Esta Lei Complementar estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal do Estado de Goiás, com amparo no art. 109 da Constituição Estadual.

Parágrafo único. Na referência ao Estado de Goiás estão compreendidos:

I – o Poder Executivo, o Poder Legislativo, neste abrangidos os Tribunais de Contas, o Poder Judiciário e o Ministério Público;

II – as respectivas administrações diretas, fundos, autarquias, fundações e empresas estatais dependentes;

III – na referências aos Tribunais de Contas estão incluídos: Tribunal de Contas do Estado e Tribunal de Contas dos Municípios.

Art. 2º Para os efeitos desta Lei Complementar, entende-se como:

I – empresa controlada: sociedade cuja maioria do capital social com direito a voto pertença, direta ou indiretamente, ao ente da Federação, podendo ser classificada em empresa dependente ou empresa estatal não dependente;

II – empresa estatal dependente: empresa controlada que receba do ente controlador recursos financeiros para pagamento de despesas com pessoal ou de custeio em geral ou de capital, excluídos, no último caso, aqueles provenientes de aumento de participação acionária;

III – empresa estatal não dependente: empresa exploradora de atividade econômica ou prestadora de serviço público, controlada pelo Estado, mas que não receba do ente controlador recursos financeiros para pagamento de despesas com pessoal ou de custeio em geral ou de capital, excluídos, no último caso, aqueles provenientes de aumento de participação acionária, sendo regida pela Lei federal nº 6.404/1976;

IV – receita corrente líquida: somatório das receitas tributárias, inclusive imposto de renda, receitas de contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferências correntes e outras receitas também correntes, deduzidos:

- a) as parcelas entregues aos Municípios por determinação constitucional;

- b) a contribuição dos servidores para o custeio do seu sistema de previdência e assistência social e as receitas provenientes da compensação financeira citada no § 9º do art. 201 da Constituição Federal.

Parágrafo único. Serão computados no cálculo da receita corrente líquida os valores pagos e recebidos em decorrência da Lei Complementar nº 87, de 13 de setembro de 1996, e do fundo previsto pelo art. 60 do Ato das Disposições Constitucionais Transitórias da Constituição Federal.

CAPÍTULO II

EXECUÇÃO ORÇAMENTÁRIA E FINANCEIRA

Art. 3º Até trinta dias após a publicação dos orçamentos, nos termos em que dispuser a lei de diretrizes orçamentárias, o Poder Executivo estabelecerá a programação financeira e o cronograma de execução mensal de desembolso.

Parágrafo único. O Poder Executivo poderá estabelecer o contingenciamento preventivo das despesas visando à cobertura de riscos e desequilíbrios fiscais, originários de despesas extraordinárias ou da frustração na arrecadação de receitas.

Art. 4º Se verificado, ao final de um bimestre, que a realização da receita poderá não comportar o cumprimento das metas de resultado primário ou nominal estabelecidas no Anexo de Metas Fiscais, nos termos da Lei Complementar Federal nº 101, de 04 de maio de 2000, os Poderes e o Ministério Público promoverão, por ato próprio e nos montantes necessários, nos trinta dias subsequentes, limitação de empenho e movimentação financeira, segundo os critérios fixados pela lei de diretrizes orçamentárias e por esta Lei Complementar.

Art. 5º A limitação de empenho e movimentação financeira de que trata o art. 4º será feita por iniciativa de cada Poder e pelo Ministério Público, de forma proporcional à respectiva participação no montante dos recursos alocados, nos termos que dispuser a Lei de Diretrizes Orçamentárias.

- 1º Na hipótese da ocorrência do disposto no caput deste artigo, o Chefe do Poder Executivo, comunicará aos demais Poderes e ao Ministério Público Estadual o montante que caberá a cada Órgão tornar indisponível para empenho e movimentação financeira.

- 2º Os Chefes de cada Poder e do Ministério Público, com base na comunicação de que trata o § 1º, publicarão ato estabelecendo os montantes que cada Poder terá como limite de movimentação e empenho.

- 3º Enquanto houver necessidade da limitação de empenho prevista no caput, será vedado aos Chefes dos Poderes e do Ministério Público Estadual a edição de normas que impliquem em aumento das despesas com pessoal.

CAPÍTULO III

GESTÃO DAS RECEITAS PÚBLICAS E BENEFÍCIOS FISCAIS

Art. 6º Constituem requisitos essenciais da responsabilidade na gestão fiscal a instituição, previsão e efetiva arrecadação de todos os tributos da competência constitucional do Estado e a eficiência dos programas de benefícios e incentivos fiscais.

Art. 7º Até trinta dias após a publicação dos orçamentos, as receitas previstas serão desdobradas, pelo Poder Executivo, em metas bimestrais de arrecadação, com a especificação em separado das medidas de combate à evasão e à sonegação, da quantidade e valores de ações ajuizadas para cobrança da dívida ativa, bem como da evolução do montante dos créditos tributários passíveis de cobrança administrativa.

Parágrafo único. Os efeitos dos benefícios e incentivos fiscais sobre as metas de resultado primário e resultado nominal, nos termos da Lei Complementar Federal nº 101, de 04 de maio de 2000, constarão em relatório próprio.

Art. 8º A concessão ou ampliação de incentivo ou benefício de natureza tributária da qual decorra ou não renúncia de receita deverá estar acompanhada de estimativa do impacto orçamentário-financeiro no exercício em que deva iniciar sua vigência e nos dois seguintes, atender ao disposto na lei de diretrizes orçamentárias e as seguintes condições:

I – demonstração pelo proponente de que a renúncia, se houver, foi considerada na estimativa de receita da lei orçamentária e de que não afetará as metas de resultado primário e resultado nominal, previstas no anexo próprio da lei de diretrizes orçamentárias;

II – a renúncia deverá estar acompanhada de medidas de compensação, no período mencionado no caput, por meio do aumento de receita, proveniente da elevação de alíquotas, ampliação da base de cálculo, majoração ou criação de tributo ou contribuição ou redução de outros incentivos fiscais, em valor equivalente, no mínimo, ao benefício a ser concedido.

Art. 9º A concessão de incentivos e benefícios fiscais no Estado de Goiás observará as regras dispostas nesta Lei Complementar, além das seguintes condições:

I – os incentivos fiscais só poderão ser concedidos por tempo determinado e mediante regulamentação por meio de decreto do Chefe do Poder Executivo;

II – realização prévia de estudos de viabilidade econômica e financeira relativos à criação e concessão de benefícios tributários, de acordo com as peculiaridades de cada empreendimento;

III – aprovação por Comissão de Avaliação de Inventivos Fiscais do Estado de proposta técnica de solicitação de benefícios tributários, contendo metas de investimento, condicionantes e obrigações que deverão ser assumidas pelas empresas beneficiadas e auditadas pelo Estado;

IV – submissão à sistemática de acompanhamento, controle e avaliação do benefício fiscal pelo prazo determinado no inc. I do caput deste artigo, obedecendo a aferição de indicadores de caráter econômico, tecnológico, ambiental e espacial, além de responsabilização pelo cumprimento de metas estabelecidas nos projetos em termos de volume de arrecadação de ICMS, número de empregos gerados no mercado local, número de benefícios sociais aos empregados e à comunidade e quantidade de empresas complementares implantadas.

- 1º O funcionamento da comissão prevista no inc. III será regulamentado por decreto do Chefe do Poder Executivo.

- 2º Somente poderão ser concedidos incentivos fiscais a empresas que comprovem:

I – possuir em seus quadros funcionais pessoas com deficiência em quantidade compatível com os parâmetros fixados no art. 93 da Lei Federal nº 8.213, de 24 de julho de 1991;

II – não possuir passivos ambientais junto ao Estado;

III – não possuir passivos de natureza trabalhista decorrente de ação transitada em julgado;

- 3º Os incentivos fiscais não poderão ser concedidos a contribuinte que incorra em qualquer dos seguintes impedimentos:

I – esteja irregular junto ao Cadastro de Contribuintes do Estado de Goiás;

II – esteja inscrito na Dívida Ativa do Estado de Goiás;

III – seja participante ou tenha sócio que participe de empresa inscrita na Dívida Ativa do Estado ou que tenha a inscrição cadastral cancelada ou suspensa;

IV – esteja irregular ou inadimplente com parcelamento de débitos fiscais de que seja beneficiário.

- 4º A Secretaria de Fazenda do Estado comunicará aos agentes beneficiários de benefícios tributários que estejam enquadrados em alguma das situações descritas no § 3º para regularizarem sua situação no prazo máximo de 60 (sessenta) dias, após a publicação desta Lei Complementar.

- 5º Perderá o direito ao benefício tributário previsto nesta Lei, com a consequente restauração da sistemática normal de apuração do imposto e a imediata devolução aos cofres públicos estaduais de todos os valores não recolhidos, decorrentes do benefício concedido, acrescidos de juros e correção monetária, o contribuinte que realizar qualquer tipo de operação comercial ou mudança societária que se caracterize como sucessora ou represente redução no volume de operações ou desativação de outra empresa, integrante do grupo econômico que realize negócios com o mesmo tipo de produto objeto do referido benefício.

Art. 10. Fica o Chefe do Poder Executivo autorizado a regulamentar os dispositivos do art. 9º desta Lei Complementar, sem prejuízo da legislação estadual aplicável à matéria.

CAPÍTULO IV

GESTÃO DAS DESPESAS PÚBLICAS

Art. 11. A criação, expansão ou aperfeiçoamento de ação governamental que acarrete aumento da despesa será acompanhado de:

I – estimativa do impacto orçamentário-financeiro no exercício em que deva entrar em vigor e nos dois subsequentes;

II – declaração do ordenador da despesa de que o aumento tem adequação orçamentária e financeira com a lei orçamentária anual e compatibilidade com o plano plurianual e com a lei de diretrizes orçamentárias.

III – comprovação de que o Poder ou Órgão não excedeu, até o quadrimestre anterior, os limites de despesas com pessoal estabelecidos no art. 14 desta Lei Complementar.

Parágrafo único. Ressalva-se do disposto neste artigo a despesa considerada irrelevante, entendida como aquela dispensável de processo licitatório, nos termos do art. 24, inc. II da Lei nº 8666, de 21 de junho de 1993 e aquelas que vierem a ser assim definidas na Lei de Diretrizes Orçamentárias.

Seção I

Das Despesas com Pessoal

Art. 12. Para os efeitos desta Lei Complementar, entende-se como despesa total com pessoal: o somatório dos gastos do Estado com pessoal ativo, inativo, pensionistas e os relativos a mandatos eletivos, cargos, funções ou empregos, civis, militares e de membros de Poder, com quaisquer espécies remuneratórias, tais como vencimentos e vantagens, fixas e variáveis, subsídios, proventos da aposentadoria, reformas e pensões, inclusive adicionais, gratificações, horas extras e vantagens pessoais de qualquer natureza, bem como encargos sociais e contribuições recolhidas pelo ente às entidades de previdência.

Parágrafo único. Os valores dos contratos de terceirização de mão-de-obra que se referem à substituição de servidores e empregados públicos serão contabilizados como “Outras Despesas de Pessoal”.

Art. 13. Para os fins do disposto no caput do art. 113 da Constituição Estadual, a despesa total com pessoal em cada período de apuração não poderá exceder o percentual de 55% (cinquenta e cinco por cento) da receita corrente líquida, calculada na forma do inc. IV do art. 2° desta Lei Complementar.

Art. 14. A repartição do limite global previsto no art. 13 não poderá exceder os seguintes percentuais:

- a) 3,2% (três inteiros e dois décimos por cento) para o Poder Legislativo, incluindo o Tribunal de Contas do Estado e os Tribunal de Contas dos Municípios;

- b) 5,4% (cinco inteiros e quatro décimos por cento) para o Poder Judiciário;

- c) 44,6% (quarenta e quatro inteiros e seis décimos por cento) para o Poder Executivo;

- d) 1,8% (um inteiro e oito décimos por cento) para o Ministério Público Estadual;

- 1º Para efeito deste artigo entende-se como órgão:

I – o Ministério Público;

II – no Poder Legislativo Estadual, a Assembleia Legislativa e os Tribunais de Contas;

III – no Poder Judiciário Estadual, o Tribunal de Justiça e outros, quando houver.

- 2º Para os fins previstos no art. 110, § 5º, inc. I da Constituição Estadual, os percentuais definidos como dotações orçamentárias para cada Poder incluirão os recursos diretamente arrecadados pelos respectivos Poderes.

- 3º Os limites estabelecidos neste artigo deverão estar ajustados até o 1º quadrimestre do exercício financeiro de 2017, quando se tornarão obrigatórios para todos os Poderes e o Ministério Público do Estado de Goiás.

Art. 15. É nulo de pleno direito o ato que provoque aumento da despesa com pessoal e não obedeça aos limites estabelecidos nos arts. 13 e 14 desta Lei Complementar, as regras da Lei Complementar Federal nº 101, de 04 de maio de 2000 e o disposto no inc. XIV do art. 92 e no art. 113 da Constituição Estadual, incluindo-se para esses efeitos os gastos com pensionistas.

Parágrafo único. É também vedada a concessão de reajustes sobre vencimentos e subsídios de servidores públicos, cargos não efetivos e servidores celetistas, que seja total ou parcialmente implementada a partir do final do mandato do titular do Poder ou Órgão referidos no art. 14 desta Lei Complementar.

Art. 16. A verificação do cumprimento dos limites com gastos de pessoal será realizada ao final de cada quadrimestre.

Parágrafo único. Se a despesa total com pessoal exceder a 90% (noventa por cento) dos limites estabelecidos nesta Lei Complementar, são vedados ao Poder ou órgão referido no art. 14 que houver incorrido no excesso:

I – concessão de vantagem, aumento, reajuste ou adequação de remuneração a qualquer título, salvo os derivados de sentença judicial ou de determinação legal ou contratual, ressalvada a revisão prevista no inc. XI do art. 92 da Constituição Estadual;

II – criação de cargo, emprego ou função;

III – alteração de estrutura de carreira que implique aumento de despesa;

IV – provimento de cargo público, admissão ou contratação de pessoal a qualquer título, ressalvada a reposição decorrente de aposentadoria ou falecimento de servidores das áreas de educação, saúde e segurança;

V – contratação de hora extra, salvo as situações previstas na lei de diretrizes orçamentárias;

VI – contratação de serviços terceirizados que impactem nos limites de pessoal, na forma do parágrafo único, do art. 12 desta Lei Complementar.

Art. 17. Se a despesa total com pessoal, do Poder ou órgão referido no art. 14, ultrapassar os limites definidos no mesmo artigo, sem prejuízo das medidas previstas no art. 16, o percentual excedente deverá ser eliminado nos dois quadrimestres seguintes, sendo pelo menos um terço no primeiro, adotando-se, entre outras, as seguintes providências:

I – redução de cargos em comissão e função de confiança;

II – exoneração de servidores não estáveis;

III – redução dos valores dos contratos de serviços terceirizados por substituição de servidores, nos termos do parágrafo único do art. 12 desta Lei Complementar.

Art. 18. A concessão de reajustes sobre vencimentos e subsídios de servidores públicos, cargos não efetivos e servidores celetistas no Estado de Goiás deverá respeitar os limites estabelecidos no art. 14 desta Lei Complementar e as seguintes disposições:

I – os aumentos concedidos não poderão ser superiores a 30% (trinta por cento) do crescimento real da receita corrente líquida, calculados até o quadrimestre anterior a concessão ou reajustes previstos neste artigo;

II – deverá ser aprovada pelo Conselho de Gestão Fiscal do Estado de Goiás, previsto no art. 21.

- 1º Compete ao Tesouro Estadual aferir o índice de crescimento da receita corrente líquida que será utilizado como parâmetro para os reajustes previstos no caput.

- 2º A despesa com cargos públicos de livre nomeação e exoneração, com ou sem vínculo com o Estado, juntamente dos contratos temporários, não poderá exceder a 10% (dez por cento) da despesa total com pessoal, nos termos do caput art. 12 desta Lei Complementar.

- 3º As regras dispostas no caput e no § 2º deste art. 18 serão normatizadas pelo Conselho de Gestão Fiscal do Estado de Goiás, previsto no art. 21 desta Lei Complementar.

CAPÍTULO V

TRANSPARÊNCIA E CONTROLE SOCIAL

Art. 19. A transparência da gestão fiscal no Estado de Goiás obedecerá às regras estabelecidas na Lei Complementar Federal nº 101, de 04 de maio de 2000 e às seguintes disposições:

I – incentivo à participação popular e ao controle social da gestão pública;

II – disponibilização nos sítios do Governo Estadual e da Secretaria de Fazenda de informações sobre a execução orçamentária e financeira, contratos, despesas com pessoal e seus encargos e situação do endividamento do Estado;

III – disponibilização aos governos municipais de informações sobre os valores repassados mensalmente, juntamente dos índices de participação municipal nas receitas do Estado;

IV – informações sobre os resultados dos programas de incentivos fiscais oferecidos pelo Estado;

V – A inclusão dos conteúdos de Educação Fiscal no currículo das escolas e universidades e o estabelecimento de programas de Educação Fiscal a serem incluídos nos cursos regulares das escolas públicas estaduais de ensino fundamental e médio e em cursos da Universidade Estadual de Goiás – UEG;

VI – disponibilização de informações sobre os fundos instituídos pelo Governo do Estado de Goiás.

- 1º. As escolas da rede estadual e a Universidade Estadual de Goiás – UEG estabelecerão as normas para inclusão do Programa de Educação Fiscal em seus cursos regulares.

- 2º. O planejamento e a gestão do Programa de Educação Fiscal do Estado de Goiás terá a participação dos servidores estaduais e sua divulgação junto à sociedade civil será regulamentada por decreto do Chefe do Poder Executivo.

Art. 20. Na elaboração e execução do Orçamento-Geral do Estado, em cada exercício, os Poderes e o Ministério Público deverão observar o percentual máximo de 0,6% (seis décimos por cento) da receita corrente líquida para aplicação em serviços de publicidade e propaganda a serem contratados ou realizados no âmbito da administração direta, autárquica e fundacional ou à conta de fundos especiais.

- 1º As disposições deste artigo não se aplicam aos serviços de publicidade e propaganda que envolvam matéria de divulgação obrigatória e de ordem legal, na forma definida em decreto do Chefe do Poder Executivo.

- 2º A repartição do percentual de gastos com publicidade e propaganda entre os Poderes e o Ministério Público será realizada utilizando-se como parâmetro os valores efetivamente liquidados nos três exercícios anteriores a publicação desta Lei Complementar.

- 3º O Tesouro Estadual será responsável pela elaboração da previsão da receita corrente líquida para o exercício financeiro e pela metodologia de repartição do percentual definido no caput.

CAPÍTULO VI

DISPOSIÇÕES FINAIS E TRANSITÓRIAS

Art. 21. O acompanhamento e a avaliação, de forma permanente, da política e da operacionalidade da gestão fiscal serão realizados pelo Conselho de Gestão Fiscal do Estado de Goiás, formado por representantes da Secretaria de Fazenda, Secretaria de Estado de Gestão e Planejamento, Procuradoria-Geral, Controladoria Geral e Tribunal de Contas do Estado, visando:

I – disseminação de práticas que resultem em maior eficiência na alocação, execução e controle do gasto público, na arrecadação de receitas, no controle do endividamento e na transparência da gestão fiscal;

II – divulgação de análises, estudos e diagnósticos;

III – edição de normas visando a manutenção do equilíbrio fiscal.

Parágrafo único. O Conselho a que se refere o caput terá seu regramento estabelecido por Decreto e poderá convidar membros dos demais Poderes ou Órgãos, além de representantes da sociedade civil, para participarem das reuniões ordinárias.

Art. 22. A empresa controlada pelo Estado, que firmar contrato de gestão em que se estabeleçam objetivos e metas de desempenho, na forma da lei, disporá de autonomia gerencial, orçamentária e financeira, sem prejuízo da publicação do balanço de investimentos previsto no inc. II do § 5º, do art. 110 da Constituição Estadual.

Art. 23. As regras desta Lei Complementar não se aplicarão à empresa controlada pelo Estado que não receba recursos para despesas com custeio, configurando-se como empresa estatal não dependente, nos termos do inc. III, do art. 2º desta Lei Complementar.

Parágrafo único. As empresas com as características definidas no caput disporão de autonomia gerencial e financeira, e suas atividades e formas de gestão serão estabelecidas na sua lei de criação e em seus estatutos, sem prejuízo da fiscalização pelos órgãos de controle do Estado.

Art. 24. Fica instituído no âmbito da Administração Pública Estadual, como instrumento de gerenciamento dos recursos financeiros do Estado, sob a coordenação da Secretaria de Fazenda, o Sistema da Conta Única do Estado de Goiás, em cumprimento ao Princípio de Unidade de Tesouraria, previsto no art. 56, da Lei Federal nº 4.320, de 17 de março de 1964.

- 1º O gerenciamento dos recursos financeiros a que se refere o caput, tem como objetivo:

I – manter a disponibilidade financeira do Tesouro Estadual em nível capaz de atender à programação financeira de desembolso, dentro dos parâmetros estabelecidos;

II – prover o Tesouro Estadual dos recursos necessários às liberações financeiras;

III – otimizar a administração dos recursos financeiros mediante a busca de melhores taxas de juros ou rendimentos.

- 2º O Sistema da Conta Única do Estado de Goiás será constituído por uma conta bancária única em instituição financeira contratada pelo Estado, bem como do respectivo arcabouço institucional de funcionamento.

- 3º A Conta Única do Tesouro Estadual deverá acolher todos os recursos de caixa do Estado, independentemente das fontes de recursos, dos seus titulares ou beneficiários, das vinculações de gasto e dos agentes arrecadadores.

- 4º Estão compreendidos nos termos do § 3º os recursos de todos os Poderes, Órgãos e Entidades, Autarquias, Fundações Públicas, Empresas Estatais Dependentes e os Fundos Estaduais.

- 5º Ficam excepcionados do § 3º os recursos provenientes de operações de crédito e convênios, em que é exigido, por força de normativo, apropriação em conta corrente específica para tal finalidade.

- 6º O Sistema da Conta Única do Estado de Goiás, na forma disciplinada pela Secretaria de Estado da Fazenda, detalhará os recursos disponíveis, por meio de contas escriturais.

- 7º A regra do § 4º visa garantir aos beneficiários que houver, sua titularidade e disponibilidade, bem como propiciar elementos informativos e de controle para a realização do gerenciamento financeiro que seja necessário no âmbito de qualquer entidade do Estado.

- 8º Todos os recebimentos, inclusive quando se tratar de recursos de terceiros, bem como todos os pagamentos, no âmbito do Estado de Goiás, deverão ser realizados exclusivamente por intermédio da Conta Única do Tesouro Estadual.

- 9º As disponibilidades de recursos da Conta Única do Tesouro Estadual, independentemente da Fonte, serão aplicadas no mercado financeiro pela Secretaria da Fazenda, e as receitas decorrentes das aplicações financeiras constituirão Fonte de Recursos Ordinários do Tesouro do Estado.

Art. 25. O Sistema da Conta Única do Estado de Goiás deverá ser implementado gradualmente e, até o final do exercício financeiro de 2017, deverá alcançar a totalidade dos recursos descritos no § 3º do art. 24.

Art. 26. O descumprimento das normas estabelecidas nesta Lei Complementar importará aos agentes que lhe derem causa as penalidades previstas na Lei nº 10.028, de 19 de outubro de 2000 – Lei de Crimes Fiscais.

Art. 27. Esta Lei Complementar entra em vigor na data de sua publicação.

PALÁCIO DO GOVERNO DO ESTADO DE GOIÁS, em Goiânia, ___ de ______ de 2015, 127º da República.

MARCONI FERREIRA PERILLO JÚNIOR

Governador do Estado de Goiás